Dane o inflacji z USA przyćmią doniesienia z Bliskiego Wschodu

Sytuacja na Bliskim Wschodzie, a raczej wpływ jaki ona wywiera na ceny ropy i gazu na świecie, od ponad miesiąca jest głównym czynnikiem determinującym nastroje na rynkach finansowych. W poszczególnych okresach wpływ ten jest większy lub mniejszy, ale ciągle jest. Również teraz, gdy USA i Iran ogłosiły dwutygodniowe zawieszenie broni, co ma umożliwić przeprowadzenie w Pakistanie rozmów o zakończeniu wojny na Bliskim Wschodzie. Rynki początkowo euforycznie przyjęły tę decyzję, ale już kilkanaście godzin później inwestorzy zaczęli się zastanawiać na ile to zawieszenie okaże się trwałe i czy faktycznie zgodnie z porozumieniem Cieśnina Ormuz zostanie odblokowana.

Nie ma jednak wątpliwości, że im dłużej trwa wojna na Bliskim Wschodzie, tym jej wpływ na nastroje maleje. Rynki mają tego świadomość, bo w ostatnich latach ten scenariusz przerabiały już w przypadku wciąż trwającej wojny na Ukrainie. Dlatego uwaga inwestorów będzie powoli przekierowywana na inne rynkowe tematy. Jednym z nich mogą być publikowane dziś dane inflacyjne z USA.

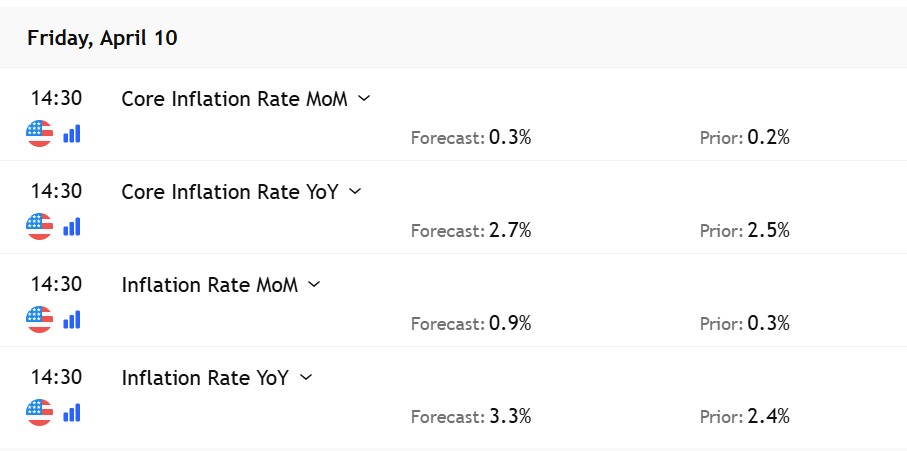

O godzinie 14:30 zostaną opublikowane dane o inflacji CPI za marzec. Będą to pierwsze dane, które uwzględniają silny skok cen paliw w USA, jaki miał miejsce po ataku na Iran. Analitycy prognozują, że w marcu inflacja CPI wzrosła do 3,3 proc. rok do roku z 2,4 proc. w lutym, a inflacja bazowa CPI wzrosła do 2,7 proc. z 2,5 proc.

Prognozy marcowej inflacji CP w USA

Dane o wyższej od prognoz inflacji mogą wystraszyć rynki, zwiększając awersję do ryzyka, bo zostaną odebrane jako zamykające drzwi do przyszłych obniżek stóp procentowych. Będzie to dotyczyć szczególnie danych o inflacji bazowej, która powinna być mocniej obserwowana. Wynika to z faktu, że wzrost głównej miary inflacji wciąż może być traktowany jako krótkoterminowy, bo wywołany wojną. Silniejszy od oczekiwań wzrost inflacji bazowej CPI natomiast zostałby potraktowany jako pojawienie się trwałej presji inflacyjnej w gospodarce.

Publikowane dziś marcowe dane o inflacji w USA będą jednocześnie najważniejszą publikacja makroekonomiczną w tym tygodniu. W przyszłym tygodniu taką rolę odegrają dane o produkcji przemysłowej w USA, a także seria danych z Chin. Uwagę Wall Street za to w przyszłym tygodniu przyciągać będzie startujący sezon publikacji wyników za I kwartał 2026 roku. Tradycyjnie sezon otworzą duże amerykańskie banki.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.