Cła, Iran, wyniki Nvidii i dane makro

W piątek Sąd Najwyższy USA uchylił cła nałożone przez prezydenta USA Donalda Trumpa w 2025 roku, zadając silny cios w jeden filarów gospodarczych obecnej amerykańskiej administracji. W piątkowej decyzji Sąd Najwyższy stwierdził, tak jak już wcześniej ostrzegało wielu ekspertów, że prezydent nie miał prawa nakładać ceł w oparciu o ustawę z 1977 roku.

Nie oznacza to jednak, że prezydent nie ma możliwości nakładania ceł w oparciu o inne przepisy amerykańskiego prawa. Może m.in. nałożyć cła na maksymalnie 150 dni do wysokości maksymalnie 15 proc. I Trump jeszcze w weekend takie cła zapowiedział.

W piątek reakcji Wall Street na decyzję Sądu Najwyższego USA nie było. Nie było też reakcji na opublikowane tego samego dnia rozczarowujące dane o znacząco niższym od prognoz wzroście amerykańskiej gospodarki w IV kwartale 2025 roku. W tym ostatnim przypadku inwestorzy najwyraźniej uznali, że hamowanie gospodarki w ostatnim kwartale było związane tylko i wyłącznie z shutdownem, a więc miało charakter przejściowy.

Wprawdzie Wall Street nie zareagowało na decyzję Sądu Najwyższego USA, ale nie zmienia to faktu, że powrót tematu ceł ponownie zwiększa niepewność na rynkach finansowych. Kolejnym elementem takiej niepewności wciąż jest sytuacja wokół Iranu. W tym tygodniu mają się odbyć kolejne rozmowy USA – Iran, ale w mediach coraz więcej pojawia się przecieków mówiących o potencjalnym ataku USA na Iran.

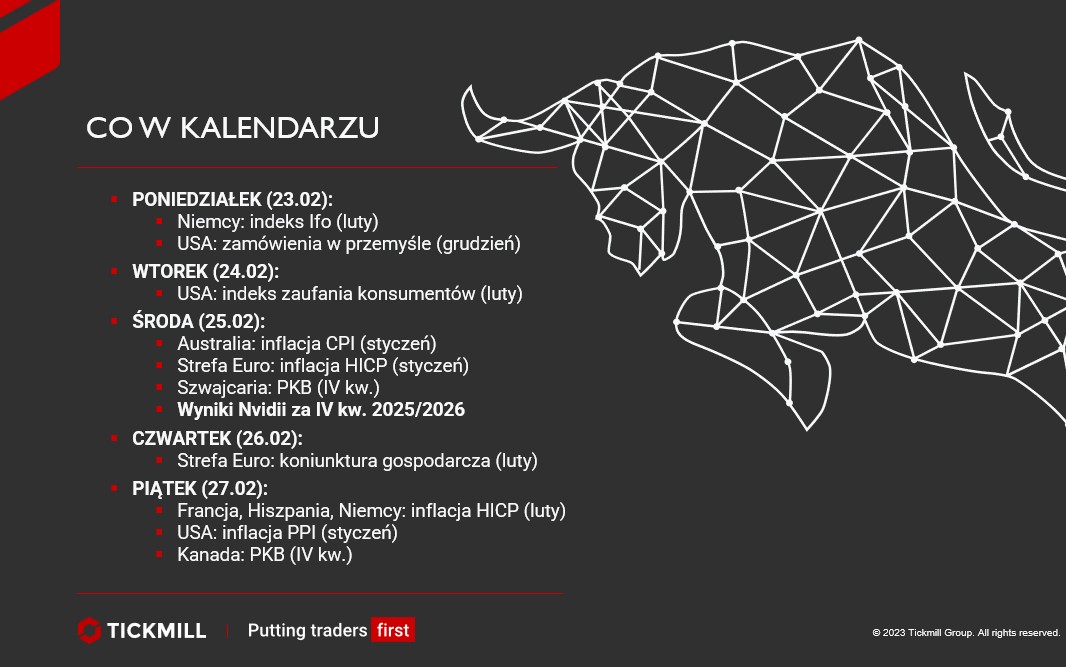

Tematy ceł i Iranu będą absorbować uwagę inwestorów w tym tygodniu. Takich tematów będzie jednak więcej. W środę wyniki finansowe za IV kwartał roku obrotowego 2025/2026 opublikuje Nvidia, co z pewnością będzie jednym z najważniejszych wydarzeń tygodnia na Wall Street, ponownie koncentrując cześć uwagi rynków na temacie sztucznej inteligencji.

Rynek surowcowy, a szczególnie rynek metali szlachetnych, z pewnością będzie czekał na wtorkowy powrót „graczy” z Chin po długim okresie świątecznym.

Innym „chińskim” tematem, aczkolwiek o bardziej lokalnym charakterze, może być zaplanowana na 24-26 lutego wizyta kanclerza Niemiec Friedricha Merza w Pekinie.

W centrum uwagi będą też dane makroekonomiczne. Globalnie uwaga inwestorów przede wszystkim powinna się koncentrować na publikacji indeksu Conference Board nt. nastrojów amerykańskich konsumentów. Tym bardziej, że jego ostatni odczyt pokazał większe pogorszenie nastrojów niż w czasach pandemii. Drugą ważną „figurą” z USA będą piątkowe dane o inflacji PPI za styczeń.

Lokalnie znaczenie będą miały dane z Niemiec (szczególnie jeżeli potwierdzą ostatnie dobre odczyty odnośnie zamówień przemysłowych i indeksu PMI), dane o inflacji w Australii, czy też raporty o PKB w Szwajcarii i Kanadzie.

Najważniejsze wydarzenia ostatniego tygodnia lutego 2026

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.