Política Monetaria del BCE: Vacaciones de Verano

Tal y como se esperaba, el Banco Central Europeo no hizo ningún cambio en su postura de política monetaria en julio y las reacciones del mercado después de la reunión fueron muy pequeñas.

No fue una sorpresa que el BCE decidiera mantener su postura de política monetaria sin cambios en julio. En el consejo de la entidad no vieron la necesidad de nuevas acciones en esta etapa dado el panorama económico bastante estable desde la reunión de junio y la eficiencia de la política monetaria hasta el momento.

Lagarde también rechazó la reciente especulación de que el PEPP no puede usarse en toda su extensión. Según Lagarde, el PEPP se utilizará en su totalidad a menos que haya sorpresas al alza significativas que no ve en esta etapa.

La directora del ECB enfatizó quetodavía hay mucha incertidumbre en torno a las perspectivas y que las economías aún están muy por debajo de los niveles normales. Por lo tanto, las reuniones de otoño pueden traer más acciones que esta justo antes de las vacaciones de verano en Europa.

Las políticas actuales parecen estar funcionando

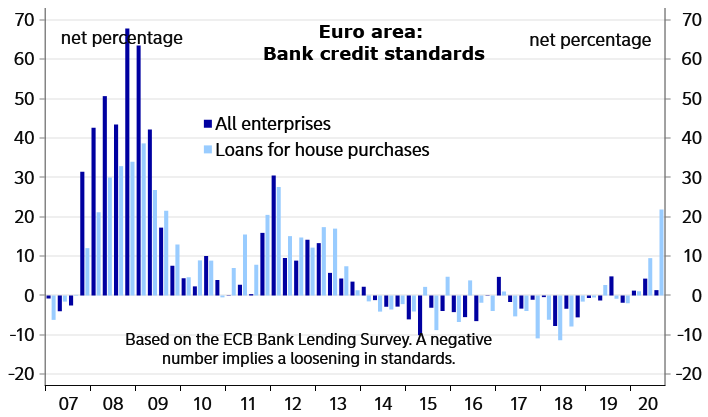

Christina Lagarde enfatizó la eficiencia de la política monetaria actual muchas veces en la conferencia de prensa. Además del PEPP, cuyo papel importante y la flexibilidad en torno a él se han enfatizado muchas veces en las conferencias de prensa anteriores, el Consejo de Gobierno también parecía muy feliz de notar que el inicio de la operación TLTRO en junio fue récord. Además, los resultados de la nueva encuesta de préstamos bancarios del BCE indican que si bien la demanda de préstamos entre empresas ha aumentado significativamente, los estándares de crédito no se han endurecido durante la crisis del coronavirus de la misma manera que lo hicieron durante las crisis financieras y del euro. Según Lagarde, esto también puede interpretarse como un signo de alta eficiencia de la política monetaria.

Estas conclusiones positivas sobre la eficiencia de la política monetaria probablemente indican que, sin grandes sorpresas para las perspectivas, el BCE no se desviará dramáticamente de su camino de 'flexibilización' o de las herramientas que ya están en uso.

Gráfico 1. Las condiciones crediticias para las empresas se han endurecido mucho menos que en 2008

Más cartas en la manga

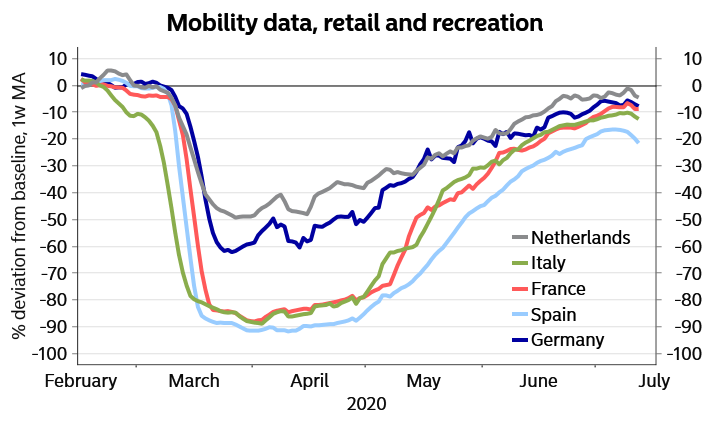

Aunque la recuperación de la crisis de la pandemia ha comenzado, la zona del euro en su conjunto todavía tiene un largo camino por recorrer para volver a los niveles anteriores a la crisis y la proyección del PIB del BCE de -8.7% en 2020 y +5.2% en 2021 continúa siendo pertinente.

Esto implica que seguimos esperando que el PEPP se incremente a finales de este año desde los 1.350 millones de euros actuales. Esto se debe simplemente a que los déficits presupuestarios continúan ampliándose en muchos países dada, por ejemplo, la frágil situación del mercado laboral y esto implica que el BCE es necesario para mantener los costos de financiamiento muy bajos.

Gráfico 2. Recuperación del sector minorista, movilidad y vacacional

Además, las herramientas que podrían adoptar una postura de política monetaria aún más flexible podrían incluir compras de activos de mayor riesgo (por ejemplo, bonos rebajados) y un aumento en el denominado multiplicador de niveles (es decir, la cantidad de depósitos de los bancos que evitan la tasa de depósito negativa del BCE).

Esto último estaría respaldado por el hecho de que la gran incorporación del TLTRO III en junio aumentó la cantidad de exceso de liquidez en el sistema bancario y, por ejemplo, la cantidad de depósitos de los bancos italianos mantenidos en el Eurosistema ha aumentado considerablemente.

Los mercados financieros apenas reaccionaron a las decisiones de política monetaria del BCE y la conferencia de prensa.

Mientras llegaban las noticias y la posterior rueda de prensa, el EUR/USD fluctuó alrededor de 1.1400, manteniendo así la mayoría de las ganancias registradas a principios de semana. El enfoque principal con respecto a los bonos italianos y el euro se centrará en la Cumbre de la Unión Europea y el fondo de recuperación. Sobre este tema, Lagarde comentó que el BCE supone que se llegará a un acuerdo y que la mayor parte del fondo serán subvenciones.

Carlos Valverde, Tickmill Español.

*Fuente de datos Google, Nordea y Macrobond. *Este análisis se proporciona como comentario general del mercado y no constituye consejo de inversión ni asesoramiento financiero.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.